香港中信泰富是香港33只蓝筹股之一,同时也是中资上市公司的“龙头老大”,然而其发展不过10年多时间。当年泰富发展有限公司购买新景丰公司的“空壳”,自1986年取得上市地位,至今已成为市值近千亿港元的巨型集团,其神速发展的动力是什么?

中信泰富:组装资产的艺术

孙 黎

结构重组 奠定基础

1986年2月,泰富买壳上市后,发行了2.7亿股新股予中国国际信托投资(香港集团)有限公司,使中信(香港集团)持有64.7%股权。另外,泰富发行了1.17亿股新股吸收资金,协助新景丰减少负债,至1986年12月,泰富的资产净值只有3.5亿港元。1988年再发行5500万股予中信(香港集团),主要用于收购38.3%港龙航空股权(后来又增持至46%)。中信(香港集团)通过百富勤把部分泰富股份配售,使中信(香港集团)的持股量下降至49%(目前已降为46%),1990年纯利润1.35亿港元。

经过这次结构重组,泰富的纯利表现出色,1988年获利3380万港元,1989年获利6060万港元,1990年获利1.35亿港元,在股数增加的同时每股纯利也能相应上升。1991年6月,泰富向中信(香港集团)购入12.5%的国泰航空股份及20%澳门电讯股权。泰富发行了14.9亿股新股,每股1.35元集资20亿港元,部分股份作配售之用,当时中信(香港集团)仍然持有49%的泰富权益,另发行5亿港元的可换股债券,兑换价每股1.55港元,交易完成后易名为中信泰富。

1991年9月,中信泰富与李嘉诚、郭鹤年等人合组财团,收购恒昌企业(大昌贸易行),其中中信泰富占36%,投资约25亿港元。为支付这次收购,中信泰富发行12.9亿股新股,每股1.55港元,另发行5亿港元可换股债券,持有人可在1994年8月以每股1.55港元的价格认购3.22亿股新股,该债券年息6厘。

购入恒昌企业后,中信泰富把中环恒昌大厦出售,收回9.072亿港元,出售长线投资套现2.24亿港元。结果恒昌企业主要剩下大昌贸易行。出售资产套取现金主要用作派发股息(包括1990年获纯利10.33亿港元应派发股息),每股派息160港元,派发股息后的恒昌资产也相应缩小了。

1992年1月,中信泰富宣布以每股230港元全面收购恒昌企业。完成后持有恒昌企业97.12%股权。为收购恒昌企业,中信泰富宣布每4股合并为1股,然后再发行2.92亿股新股,每股8.8港元(即旧价2.2港元),集资25.7亿港元,加上原占36%恒昌股份所收的股息,已足够支付这次收购。

收购及企业重整完成后的中信泰富的业务集中于香港、澳门及中国大陆等迅速发展地区,其长远目标是大规模及多元化的业务,重点放在贸易、分销及广义的基本建设上。

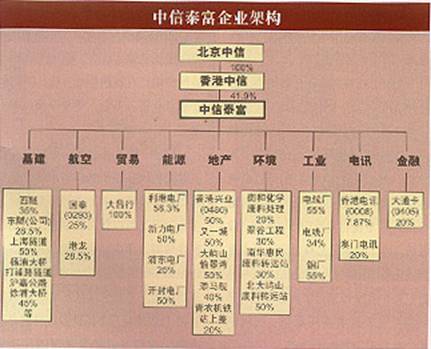

自此,中信泰富拥有12.5%国泰航空股权、46%港龙航空股权、12%香港电讯股权、20%澳门电讯股权,另持有发电及环境保护等项目的相当数量的股权,实现了业务多元化的目标。中信(香港集团)是最大的股东,持有中信泰富49%股权。

收购扩张 本小利大

自1990年初中信(香港集团)收购中信泰富以来,有关的发展,都是由中信(香港集团)将资产注入,包括工业大厦、货仓、港龙航空股权、国泰航空股权及澳门电讯股权等,虽则把中信泰富不断扩大,但也仅限于中信(香港集团)已持有的资产注入,基本上是中信(香港集团)在股市上套现,整个中信(香港集团)并无发展,只是将中信(香港集团)资产转移至上市的中信泰富而已。而收购恒昌企业,则是中信(香港集团)的真正发展,虽然收购资金大部分从股市筹集,但中信(香港集团)因认购新股,也付出现金9.8亿港元。过去将资产注入中信泰富,是中信(香港集团)套现,减少投资。而该宗收购,是清楚地付出资金而增加投资,是中信泰富另一次扩展,是中信(香港集团)收购中信泰富后的第一次真正扩展。

当时在香港股市低潮间,中信泰富于1991年9月收购恒昌企业36%股权,本小利大,颇为有利,投资25亿港元,其中20亿港元是发行新股获得,只是增加信贷5亿港元。而占有恒昌企业36%,约占恒昌企业盈利2.57亿港元,在扣除利息支出约4500万港元后,中信泰富的盈利也增加2.12亿港元,相当于所增发新股的每股盈利16.4元,而因此当年的每股盈利增加了37%。

1992年1月,中信泰富向其余股东收购剩余的64%的恒昌企业股份。而这一次全面收购,耗资约31亿港元,发行新股集资25.7亿港元,其余由本身资源支付,连同首次收购36%,总代价是56亿港元,但收回恒昌股息11.7亿港元,成本净额只是44.2亿港元,而两次收购付现约10.7亿港元,所收股息可以抵销,还余1亿港元。也就是说,中信泰富收购全部恒昌股份,不必动用现金,只是发行新股予大股东及配股集资,颇为合算。至于中信(香港集团)为收购恒昌企业而认购中信泰富新股,约为19亿港元,虽然发行新股减少中信(香港集团)所占中信泰富股权比例,但仍占44%,仍然是最大股东和控制者。

恒昌企业当时估计,资产净值逾52亿港元,而中信泰富收购成本净额是44亿港元,即以折让15.4%收购。由于收购主要是发行新股筹集资金,而发行新股价格又较资产为高,故此项收购使中信泰富每股净值增加超过38%。未收购恒昌企业前,每股净值为1.32港元,收购部分恒昌股份后,增至1.53港元,于全部收购恒昌企业后,每股净值为1.83港元,对中信泰富有利。

策略高明

“中信泰富为何不在一开始时即全面收购恒昌企业?”这个问题或许是某些人想提出的。

中信泰富分两阶段收购恒昌企业,主要原因是想减低恒昌企业董事局对中资直接收购的抗拒心理和减低全面收购时所需的财政负担。由中信泰富直接全面收购恒昌企业的资金达69亿港元,中信(香港集团)虽然是一个大机构,要在短期内一次筹措,也难免出现困难。而以分阶段收购的方法,只需40余亿港元的资金,这也是以中信泰富为首的财团在收购了恒昌企业后出售恒昌大厦(售价9.07亿港元)予何善衡家族的原因。

根据中信泰富主席荣智健的谈话,在准备收购恒昌企业时,认为有可能将恒昌企业分拆上市,后来他认为中信泰富收购恒昌企业会比把恒昌企业分拆上市为佳,与其他股东商量后他们同意把恒昌企业股权出售予中信泰富,于是便以每股230港元的价格进行全面收购。

站在恒昌企业创办人的角度看,每股230港元的收购价虽然不算太理想,甚至在当时的估价计算有形资产上有10.8%的折让,商誉更是白白赠予买家,然而,在当前的情况下能够拿出70亿港元而不必顾虑“九七”问题的买家除了中资外,可说难以找到第二者。对于何善衡这位香港商界的老前辈来说,再多几亿身家的作用并不大。相反地,能把这家香港华资最大商行在全盛时期出售,并对旧有员工作出妥善的安排,也总算有了一个交待。

中信泰富固然是这项收购的最大得益者,不仅在购入恒昌企业时有相当的折让,而且在购入之后出售资产(如恒昌大厦)也获利不菲。最重要的是把中信泰富这一家策略投资公司升格,希望在1997年之后能与怡和、和黄等大行争一日之长短。

此外,中信泰富在全面收购恒昌企业之后,在实际的业务与业绩方面即可有良好的进展,对于香港及海外基金的投资者变得更有吸引力。

1992年1月中信泰富完成收购后,立即成为一家资产超过100亿港元的上市公司,在香港可算是一家实力雄厚的中型公司。从中信泰富的股价表现,可以知道其在香港股民中的地位非其他二、三级股可比。在1991年年中,中信泰富的股价长期在1.3港元至1.6港元之间浮沉,但到11月间,曾升上2.47港元之间盘整;到1992年1月中旬宣布全面收购恒昌企业之后,股价旋即上升2.3港元以上。此外,成交十分活跃,牌下经常有几十个买家及卖家云集,三五十万股可以用高、低一个价位买或卖,没有多少只二、三级股有此能耐。其后又宣布每四股合一股,提高股价,从而刻意摆脱“低价股”的形象,以寻求新的发展空间。

北倚大树 合纵连横

中信泰富能不断利用股市融资、壮大自己,其吸引投资者的更在于其名称中的“中信”。投资者相信,中资背景的中国国际信托投资(香港集团)一定会用注入资产的方法壮大中信泰富,使之成为10名至20名内的“大蓝筹”。这个观点在1990年1月中信(香港集团)取得泰富控制权之后便有流传,到1994年,中信泰富取代嘉宏国际成为恒生指数33只成份股之一,更证明了中信(香港集团)的部署,使投资者更加看好该股。

中信(香港集团)收购中信泰富之初,曾声言将中信泰富发展为类似太古洋行的综合企业股,经过多年的变化,中信(香港集团)也向此目标进发,于收购恒昌企业后,中信泰富的综合企业股雏形已具,目前股票市值已增至300亿港元左右,较中信泰富收购前增近30倍!

作为中信泰富的股东,尽管公司不断扩张,但也不必提供资金(供股),虽则每股盈利可能会有所减少,但收购恒昌企业可以增加每股盈利,特别是股价持续上升,可说坐享其成,这是中信泰富对投资者有颇大吸引力的原因。

1991年底,中信(香港集团)前往海外推广中信泰富股份,若干投资机构对其评价只是一家控股公司,事实亦然。当时中信泰富的主要投资为国泰航空、港龙航空及澳门电讯股权,只是控股,并无参与管理,甚至持有恒昌36%股权时,也属控股性质,经全面收购恒昌后,便是实际参与经营,摆脱纯控股的形象,投资机构对其评价颇高。

中信泰富全面收购恒昌企业,是中资机构在销售中国产品之外的一项重要突破。对中信泰富而言,其意义有如1978年9月长江实业取得和记黄埔那样重大。自此之后,中信泰富已由一家以控股为主、地产为辅的小型多元化公司,迈向一家“洋行”式的多元化跨国企业。此后,中资机构介入香港经济的程度,无论从广度及深度,都迈进了一大步。

中信(香港集团)和光大实业一样,是中国在香港经营多元化投资的一个重要机构。不过,中信(香港集团)的经营作风比较硬朗,而且有中资银行全力支持,再加上本地投资精英人士的襄助,因而成绩斐然。

土生土长的英资和华资机构,因种种原因(例如与中国政府高层建立和保持密切关系以保证其优越的经营地位),对中信(香港集团)可谓特别“垂青”。例如中信(香港集团)可以低廉的代价购入大量国泰航空股份、香港电讯股份(更懂得发行1995年回购认股权证,收了10多亿元现金又可享有这些股份在1995年之间的股息),以及投资汇景花园(分享楼价大升带来的可观利润,由长江实业任策划、代理销售,本身不用伤脑筋)等等。

同时,中信泰富也不仅是背靠大树乘凉而已,更是与香港本地商业巨子策略联盟,联手出击,从而在港站稳脚跟。例如在收购恒昌企业这一“蛇吞象”的大动作中,中信泰富便联合了李嘉诚、郑裕彤、郭鹤年等“超级香江大腕”的力量,而在收购之初,中信泰富仅占该财团股权的36%,其余由李嘉诚、郑裕彤及郭鹤年控制的机构、百富勤投资等拥有,当时每股收购价为330港元;其后恒昌企业将恒昌大厦及投资股份出售,获取大量现金,每股恒昌已获或将获派息160港元,也就是说,将收购恒昌每股成本降至170港元。而中信泰富全面收购这些机构及人士所持其他恒昌股份,每股代价是230港元,如以除股息后成本160港元计,则赚43.7%,如以最初收购价330港元,与最后收购价230港元加入股息160港元(总共390港元)计,也赚了18.18%,即每股赚60港元。

而与中信泰富联合的机构也分惠不少,象李嘉诚控制的机构占数最多,共388万股,即赚2.32亿港元,其他合作者也肥了许多,在80年代崛起的投资银行百富勤经此一役,不仅树立起专业服务形象,更是净赚9800万港元。

控制一家上市公司,可以用发行新股配售,在股市畅旺时出售,低价时收回套现等方法,本身不必付出太多资金而又可以保有控制权。中信泰富在短短三年内,市值增加30倍,成为中信(香港集团)业务发展的旗舰,其成功所为,正是与其母公司中信(香港集团)巧妙地运用香港证券市场的集资功能,积极注入前景乐观的优质资产,多方控股收购,实现业务多元化分不开的,这正是利用证券市场“组装资产”的艺术所在。

多元发展 投资基建

近年来,中信泰富致力于基建投资,致力摆脱纯粹控股公司形象。

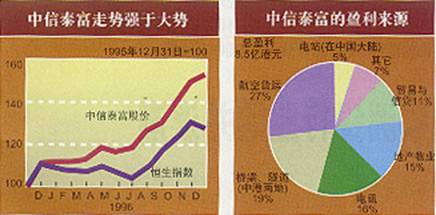

据中信泰富1996年公司年报,地产是公司1995年第二大纯利来源,占总溢利21%(1994年占24%)。1995年8月以高价投得添马舰地皮,准备兴建56.2万平方尺的写字楼、零售及综合商场,明年初入伙,并将作为日后集团的总部。以50亿港元购入50%的大屿山愉景湾计划,可供发展土地超过1500亩,第七与第八期发展完成后,居民人数将达12000人,住宅单位5834个,且随着新机场的兴建,愉景湾地价也水涨船高。另外新增两艘500座位双体船,使愉景湾拥有香港最佳渡轮船队。

同时,中信泰富又与太古集团合作,各占一半权益的又一城,楼面120万平方尺,1998年初落成;与长江实业合作,于1995年9月竞投青衣地铁站上盖发展权,楼面300万平方尺,1999年完成;另外,旗下的大昌行也有多项地产发展项目。

土木设施投资提供纯利,由1994年5%增加至1995年16%,主要是上海的南浦大桥、杨浦大桥、打浦路隧道等专营权。1995年12月再获上海至嘉定全长21公司的收费公司专营权,1996年3月再加添上海徐浦大桥,中信毋须承担建造风险,因收购时专营权时已建成,而收益由合作伙伴保证,目前洽商中有上海及江苏一带公共设施专营权。

在发电厂方面,负责兴建及现正营建的发电厂,发电量达160万千瓦,1995年在郑州新增20万千瓦发电机组,浦东四台30万千瓦发电机组中首台均已投产,第二期工程在兴建中。1996年又入主内蒙古电厂项目。中信泰富1995年盈利的18%来自中国。

对中信泰富的中国基建项目,香港Deutsche Morgan Grenfell证券分析员Robert Medd认为并不乐观,他认为许多香港公司投资国内至少都有20%的回报率,而中信泰富有的少于15%,看来“超级信用状(指中信泰富的中资背景)并不一定保证有成功的项目与例外的利润”。同时,大通曼哈顿银行以折扣价让中信泰富获得20%亚洲信用卡的权益,但是其万事达卡和维莎卡进入中国的希望还是茫茫无期。而这20%的大通卡权益,1995年获利3.9亿港元,上升27%,为中信泰富提供了2%的盈利来源。

中信泰富旗下各控股、参股的公司也表现出色,象占股10%的香港电讯(香港第二大上市公司,中信泰富为第二大股东)1995年为中信获利3.69港元,是中信泰富最大的盈利来源。中信泰富拥有46.2%的港龙航空,航线已遍及中国14个城市,成为香港来往中国大陆的主要航空公司之一,目前机队共有7架320型空中巴士,1995年乘额164.7万人次,收入运载率达81%,1995年溢利7.2亿元,上升22%,港龙亦准备在港上市。中信泰富也是国泰航空二大股东,1995年9月一度减持至10%,1996年4月香港航空业大重组中,中信泰富增持至25%。国泰机队共56架飞机,1995年纯利上升25%,达29.7亿元,收入运载率达71%。

“我为什么能这样成功?”中信泰富董事会主席荣智健(中华人民共和国国家副主席荣毅仁之子)这样问自己:“我认为是按照香港的法则经营企业,我并不问北京做什么或怎样做。”荣智健组织管理阶层按照西方的方式,如聘请猎头公司Spencer Stuart(美国)寻找高层经理,其员工11500人中,中国方面占7700名,香港3600名,其他地方200人。熟悉中信泰富的人认为该公司按照西方指挥方式运作,严禁国内普遍存在的利益冲突而引起的“窝里斗”,而且运作效率高,极少官僚。

虽然在香港和中国左右逢源,荣智健并不否认业务中的风险:“往前看三到五年,我不知道美国的利率是升是降,也不知道日本的情况变好变坏,更不知道俄罗斯会发生什么,甚至在中国将会有什么变动。今天我们是状态良好,但40%是建筑于运气之上。”

|

中信泰富主要财务指标一览 | |||||||

|

1993—95年业绩(百万元) |

主要财务比率 |

12/95 |

12/94 | ||||

|

月份/年 |

12/95 |

变动(%) |

12/94 |

12/93 |

经营边际利润率 |

11.3% |

6.8% |

|

营业额 |

10836 |

-10.6 |

12123 |

11539 |

资产回报率 |

7.8% |

6.8% |

|

特殊溢价/(亏损) |

0 |

-- |

0 |

0 |

股东资金回报率 |

11.5% |

10.2% |

|

除税前溢利/(亏损) |

3626 |

14.6 |

3165 |

2204 |

流动比率(倍) |

1.3× |

1.3× |

|

纯利/(亏损) |

3073 |

19.6 |

2570 |

1887 |

长期负债与股东资金比率 |

34.2% |

34.5% |

|

非经营性溢利/(亏损) |

0 |

-- |

0 |

0 |

总负债与股东资金比率 |

45.5% |

47.8% |

|

每股盈利/(亏损)(Ф) |

1526 |

15.3 |

132.4 |

108.2 |

利息盈利率(倍) |

9.7× |

15.3% |

|

每股派息(Ф) |

55.0 |

14.6 |

48.0 |

38.0 |

派息比率 |

36.0% |

36.3% |

|

每股帐面资产净值$ |

13.2 |

6.3 |

12.5 |

11.8 |

折旧与营业比率 |

1.7% |

1.55 |

中信泰富是中国企业在熟悉西方市场经济运作法则,并利用国际资本市场发展壮大的实例,其组装资产的艺术正被许多中资企业借鉴学习。例如光大集团把旗下港基国际银行、国卫亚洲等权益注入在港上市的中国光大明辉,便后者成为系内旗舰,光大明辉很可能在今后向母公司收购各项投资项目,包括拥有60亿美元资产的中国光大银行低于20%股权,一间与澳洲国卫合资于国内经营保险业务的公司权益,及中港的证券业务。而中国外贸部下的香港窗口企业华润集团更是将多项资产,如北京的优质地产项目注入上市公司华润创业,使其公司股价从去年初的2港元多上升到今年的15港元之多。而国内企业也越来越注意到在资本市场“组装资产”、壮大企业的策略,如上海强生经济发展(集团)公司旗下的浦东强生公司1992年上市后,强生经济发展(集团)公司注入部分优质资产,从而获得发展新项目的资金,而浦东强生获得优质资产,经营业绩优良,较易获得转配融资,这样母子公司都能迅速扩大经营规模。

中信泰富目前的市盈率约26倍,远高于香港股市15倍的平均市盈率,虽然今年年初曾因低价配股予管理层而使股价有所波动,但近期股价走势强劲。荣智健称:“我有一个三年发展计划,而且对再后三年保持乐观。”荣智健对香港、大陆和中信泰富的未来充满信心。 ■